今回は今注目のインバウンド関連銘柄の一角である、ラーメン銘柄

魁力屋[証券コード: 5891]について紹介します。

私モッティーもこちらの銘柄200株ほど新NISA口座で保有しております。

なぜ、この銘柄に投資したかを今から説明しますね。

購入理由①:チャートから見て上場来安値付近

こちらの銘柄、2023年12月15日に新規上場して以来

良好な外部環境により3,400円付近の高値を付けました。

そこから現在1,800円付近の適正価格まで調整しており、

リスクプレミアムのはげた今からならINしても良いレベルと判断しました。

11/1の出来高は9,200株と少なくほぼ市場から注目されていないのが現状です。

こういう誰も見向きもしなくなった時こそ、

少しづつポジションを積み上げる絶好の機会です。

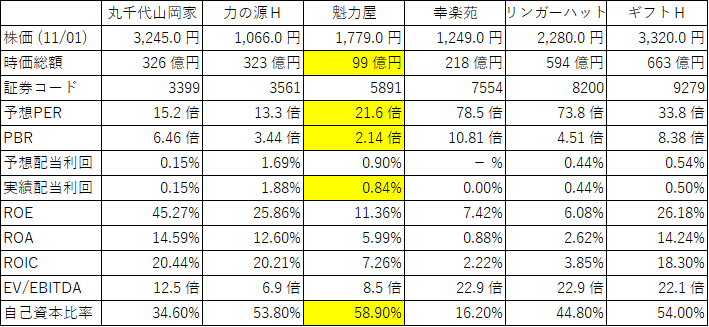

購入理由②:PER、PBRが他のラーメン関連銘柄と比べて割安

先ず時価総額が他のラーメン銘柄に比べ低く、成長余地が残されている。

PBRも2.14倍と最も低く、予想PERは21.6倍と許容範囲。

配当利回りは0.84と現在高配当銘柄が大人気の中ぱっとしませんが、

配当よりグロースに期待する銘柄であるため全く気にしてないです。

購入理由③:優待の拡充ねらい

こちの銘柄、実は上場時に株主優待は発表されておりませんでした。

上場来3,400円付近まで買い上げられた理由の1つとして、

優待発表による爆上げをねらっていた個人投資家の買いがあったと推測します。

ところが、8/14に優待電子チケット1,000円相当(×年2回)が会社から発表され、

これはケチすぎると個人投資家が激怒。売りの材料となってしまいました。

ただし、今後どこかのタイミングで優待拡充が発表されることが期待されます。

優待電子チケット2,000円相当(×年2回)が発表されれば爆上げは間違いないです。

購入理由④:海外展開による売り上げの加速

8/20に「当社海外子会社の設立に関するお知らせ」IR発表が会社よりありました。

台湾に海外第1号店を出店すべく準備を進めているとのことです。

台湾は比較的親日国であり、海外展開の足掛かりとして距離的にもちょうど良く、

非常に筋の良い経営判断と思われます。

長期的な円安傾向にある今、飽和しつつある国内だけでなく海外で稼ぐ力は必須となるため、

今後の成長加速に期待します。

以上のことより、リスクリワード的にも十分買える水準であると判断できます。

私モッティーは、今年中にあと300株追加投資を予定しております。

それでは共感いただいた皆さん投資は自己判断で買い上がっていきましょう。